让不懂建站的用户快速建站,让会建站的提高建站效率!

《科创板日报》3月7日讯(记者邱想雨)日前,嘉必优并购地方欧易生物的金钱评估细节浮出水面。

在减少1名交游对方后,王树伟、董栋等13名交游对方手中测度63.21%的欧易生物股权价钱经金钱评估后定为8.31亿元,即欧易生物总估值约为13.16亿元,评估升值率超四倍。

但欧易生物的事迹并不出彩。财务数据败露,2022年至2024年前三季度,该公司分辩达成营收2.68亿元、3.08亿元、2.68亿元;同时达成归母净利润-983.21万元、3062.67万元、4318.56万元。

这么的事迹露出怎样复旧13亿的估值?

细看评估陈诉,本次并购案的评估机构金证评估遴荐收益法和市集法对欧易生物鞭策一起权柄价值进行评估,最终收用收益法的评估着力算作评估论断,市集法的估值则为13.45亿元,两者收支并不大。

收益法主要从地方公司改日赚钱智力角度洽商。金证评估暗示,改日预期赚钱智力是一个企业价值的中枢所在。

那么,怎样预估欧易生物的改日赚钱智力?从欧易生物的基本面来看,欧易生物是国内少数达成在组织、细胞、空间多组学分析时刻界限全障翳的企业,且历史年度筹处事迹较好,客户资源踏实,并拓展国际市集。

从产物层面来看,基于多组学界限多年的时刻积聚,欧易生物建树了遗传病会诊试剂盒产物。总而言之,金证评估合计,欧易生物改日年度筹办具有较高的可达成性。

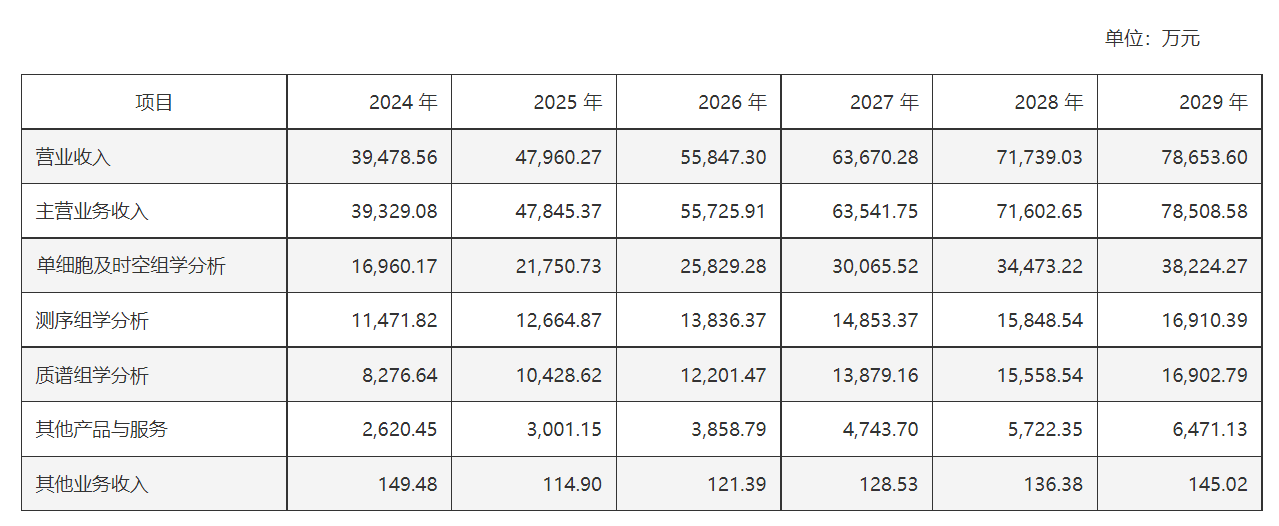

对欧易生物营收的具体测算则详细了接头机构行业预测、企业样本量数据及增长趋势、产物单价赓续逐年下跌趋势以及企业过往业务露出等各方面身分。最终,评估机构预测该公司单细胞实时空组学分析、测序组学分析、质谱组学分析三伟业务在2025年收入增长率分辩为28.25%、10.40%、26.00%。

各类业务营收汇总后,评估机构预测欧易生物2025年至2027年改日三年营收分辩为4.80亿元、5.58亿元、6.37亿元。基于该公司原材料、接济材料、东谈主工成本等一系列成本阵势,同时营业成本预测为2.16亿元、2.55亿元、2.93亿元,毛利率为55.05%、54.36%、54.01%。

在上述营收的打算基础上,再洽商税金、销售用度、研发用度、白叟道支拨等一系列身分,得出欧易生物2024年10月至12月、2025年直至永续期首年的企业解放现款流,通过企业解放现款流折现模子,万生配资取得欧易生物估值为13.16亿元。

虽未秉承市集法的评估着力,但金证评估也线路了市集法的具体评估历程。

市集限定从可比公司的市集估值倍数角度洽商。重组决策中的事迹甘愿败露,欧易生物2025年、2026年及2027年的甘愿净利润累计不低于2.7亿元。由此测算,该公司平均甘愿净利润市盈率约为14.6倍。

“本次评估案例的通盘估值倍数在市集的赓续区间以内。”金证评估总裁林立接受《科创板日报》记者采访时坦言。

在评估论断公允性分析中,金证评估收用了诺禾致源、金域医学、艾德生物算作欧易生物的可比上市公司,三者市盈率分辩为30.71倍、26.91倍、36.58倍,均值为31.4倍。由此对比,欧易生物14.6倍并不算高。

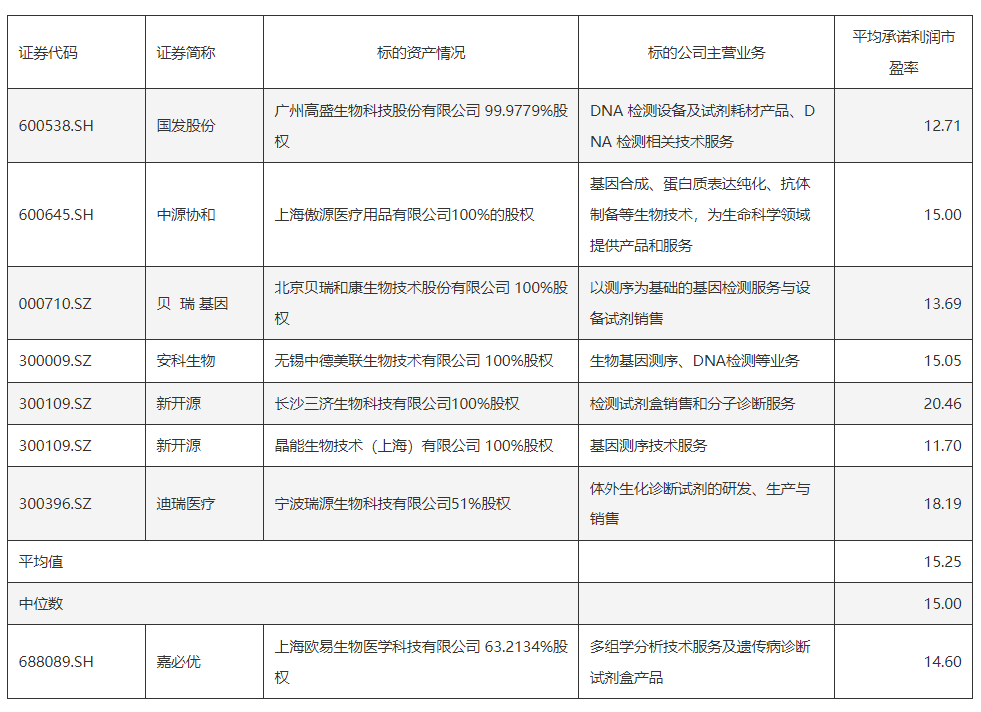

金证评估还收用了同业业可比交游案例的估值倍数算作又一例证。如下图所示,其取舍的7个并购案例市盈率平均值为15.25倍,中位数为15倍,均高于欧易生物。

《科创板日报》记者获悉,上文所述的公允性分析等评估实质并非强制线路实质,在业内也并不常见。

“在扫数机构中,公司是第一家主动在要紧重组陈诉中系统性的加多此类实质的评估机构。”金证评估总裁林立对《科创板日报》记者暗示,“对比其他案例,公司线路的评估陈诉中,加多了对企业价值公允性、合感性的论证,也在陈诉中线路了公司对好多参数的取舍历程。”

在林立看来,把评估历程“掰开揉碎”给投资者看,这不仅约略让市集更全面地了解企业特色以及估值历程、合感性,更是对“估值包容性”的一种体现。

股票配资平台选哪个“估值包容性并非是包容高估值,而是包容把并购的生意逻辑、估值逻辑分析了了的估值。”林立向《科创板日报》记者进一步补充谈。

开源证券分析师张宇光合计,欧易生物从事多组学检测就业和分子会诊产物建树,提供“单细胞+空间+代谢组”聚合分析决策,约略完善嘉必优前端底层研发实力,恒久来看二者协同赋能或将开放更多遐想空间。